"일 안 해도 매달 돈이 들어온다면? 연금처럼 꾸준히 수익 나는 투자법 5가지"

“일 안 해도 통장에 돈이 차곡차곡 쌓이면 얼마나 좋을까요?”

그런 삶, 불가능하지 않습니다.

사실 ‘연금처럼’ 매달 수익을 만들어주는 투자법들이 존재합니다.

오늘은 일하지 않아도 ‘돈이 일하는 구조’를 만드는 방법,

그중에서도 지속적 현금 흐름을 중심으로 소개해볼게요.

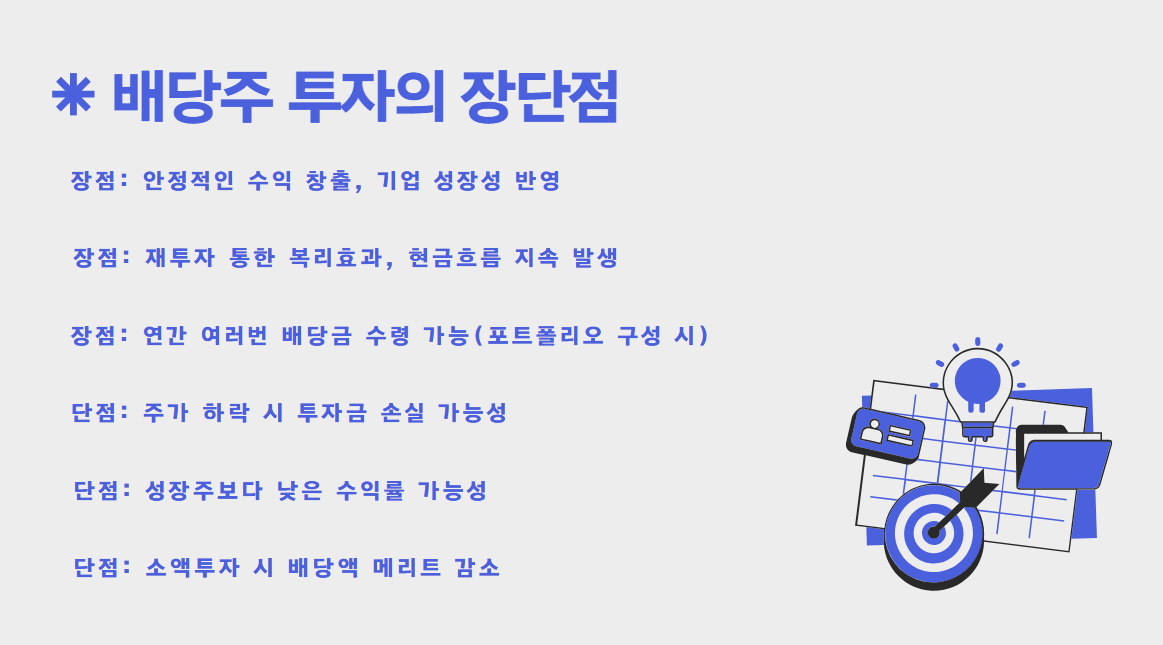

① 📦 배당주 투자 — 회사가 이익 나면, 나도 나눠 받는다

주식이 오르내리는 건 불확실하지만,

배당주는 매년(또는 분기마다) 일정 수익을 제공합니다.

💬 사례:

박 대리는 삼성전자 주식을 10년간 조금씩 모아왔습니다.

지금은 매년 80만 원가량의 배당금을 받고 있죠.

“이건 마치 나만의 작은 연금 같아요.”

장점: 안정적 수익, 성장성과 병행 가능

단점: 배당이 매년 달라질 수 있음

② 🏘️ 리츠(REITs) — 부동산 월세를 나눠 갖는 구조

부동산 직접 투자 대신,

부동산 수익을 분배하는 구조에 투자할 수 있는 방법이 바로 리츠입니다.

💬 사례:

김 과장은 부동산 실투자가 부담되어

월급의 일부를 리츠 ETF에 투자 중입니다.

“배당처럼 분기마다 수익이 들어오니, 기분이 꽤 좋아요.”

장점: 소액으로 부동산 수익 구조 참여 가능

단점: 리츠 수익률은 시장 상황에 따라 변화

③ 📚 월 이자 받는 채권 — 안전이 우선이라면

공공기관, 대기업 등이 발행한 채권에 투자하면 매월 이자를 받을 수 있어요.

특히 국공채나 우량 회사채는 비교적 안정적인 자산으로 평가받습니다.

💬 사례:

은퇴를 앞둔 정 선생님은 채권을 통해 매달 이자 수익을 확보해두고 있습니다.

“주식보다 마음이 편하더군요.”

장점: 안정성, 예측 가능한 수익

단점: 금리 변화에 민감, 수익률 낮음

④ 🏦 P2P 투자 — 돈 빌려주고 이자 받기

요즘은 온라인 플랫폼을 통해 직접 대출자에게 투자할 수 있는

P2P 금융도 인기입니다. 물론, 잘 선별된 플랫폼을 이용하는 것이 중요해요.

💬 사례:

윤 씨는 한 달에 50만 원씩 P2P 채권에 투자하며,

연 8% 수준의 이자 수익을 얻고 있어요.

장점: 고수익 가능성

단점: 원금 손실 위험 존재, 철저한 분산 필수

⑤ 💸 월 지급형 펀드 — 설계부터 연금처럼

운용사가 미리 계획한 지급 구조를 따라

매달 수익을 분배하는 구조의 펀드도 있습니다.

💬 사례:

은퇴한 장 부부는 월지급식 펀드에 가입해

매달 40만 원 정도를 생활비로 받고 있어요.

“딱 연금처럼 들어오니까 심리적 안정감이 커요.”

장점: 계획적인 수익 설계

단점: 시장 하락 시 수익 줄거나 원금 손실 가능

✨ 마무리하며

‘수익은 불규칙하고 지출은 규칙적’인 세상에서

“수익도 정기적으로 만들 수는 없을까?”

라는 고민은 어쩌면 당연한 것일지도요.

지금 당장 큰돈이 없어도

소액으로 시작해서 ‘현금 흐름을 설계하는 투자’는 가능합니다.

연금처럼 들어오는 수익,

그 첫걸음은 정보와 실행입니다.